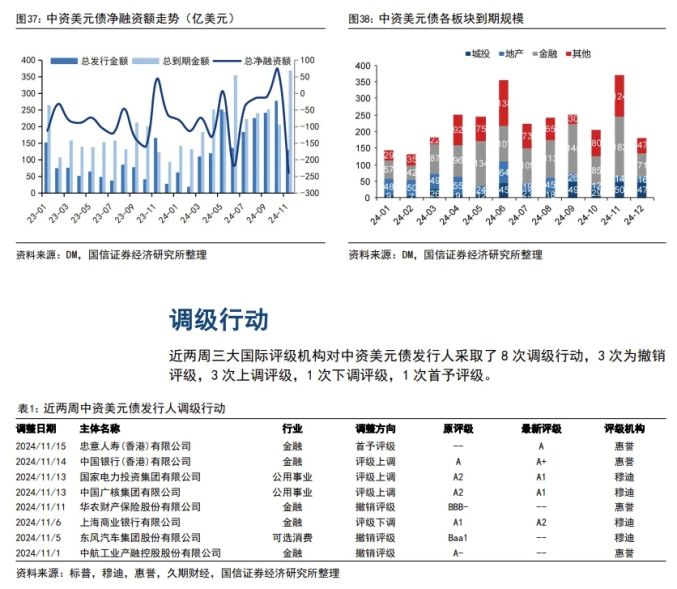

本文来自微信公众号“ 学恒的海外观察”,作者:王学恒、徐祯霆,原标题《美元债双周报-再通胀交易下美债利率维持高位,高收益债表现占优(24年第47周)》。

核心观点

美国10月cpi同环比数据符合市场预期。

美国10月cpi同比上涨2.6%,前值为2.4%,市场预期2.6%;环比上涨0.2%符合预期,前值为0.2%;核心cpi同比上涨3.3%符合预期,前值为3.3%;环比上涨0.3%符合预期,前值为0.3%。整体来看,本次cpi数据虽有反弹,主要受到能源分项降幅收窄的影响,但符合市场预期,此外商品通胀维持回落趋势,住房分项和住房以外的核心服务分项仍然保持韧性。

美国10月零售数据保持稳健。

10月零售销售环比增速为0.4%,市场预期为0.3%,且9月前值由0.4%大幅上修至0.8%,表明美国零售业依然表现较好。

鲍威尔鹰派发言打击12月降息预期。

上周五美联储主席鲍威尔表示,经济未传递出任何需要急于降低利率的信号,使美联储有能力在做决策时谨慎行事。在通胀方面,鲍威尔指出“通胀率正在接近2%的长期目标,但尚未实现,我们致力于完成这项使命,在劳动力市场状况大致平衡且通胀预期良好锚定的情况下,我预计通胀率将继续朝着2%的目标下降,尽管时而会出现颠簸”。由于鲍威尔讲话释放出偏鹰派的立场,市场对美联储12月的降息预期由cpi公布后的82%下降至62%左右。

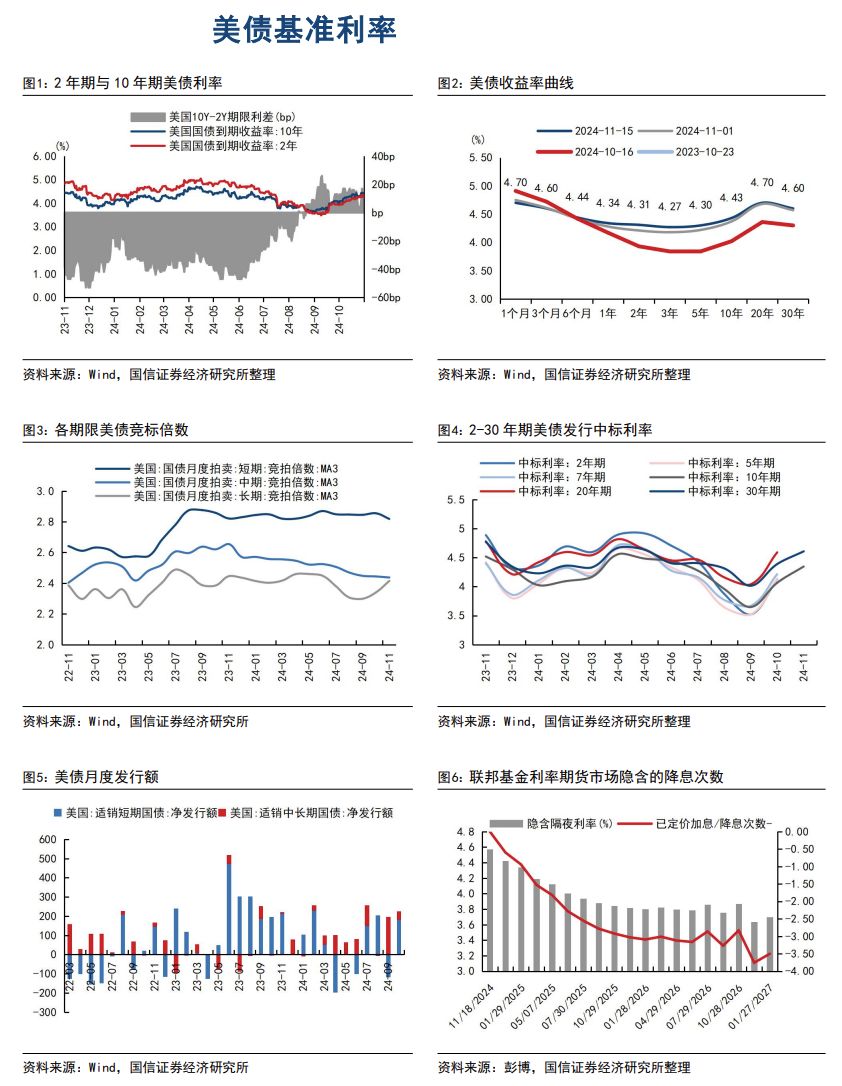

特朗普胜选后美债波动率收窄,但“再通胀”交易带动美债利率维持高位。

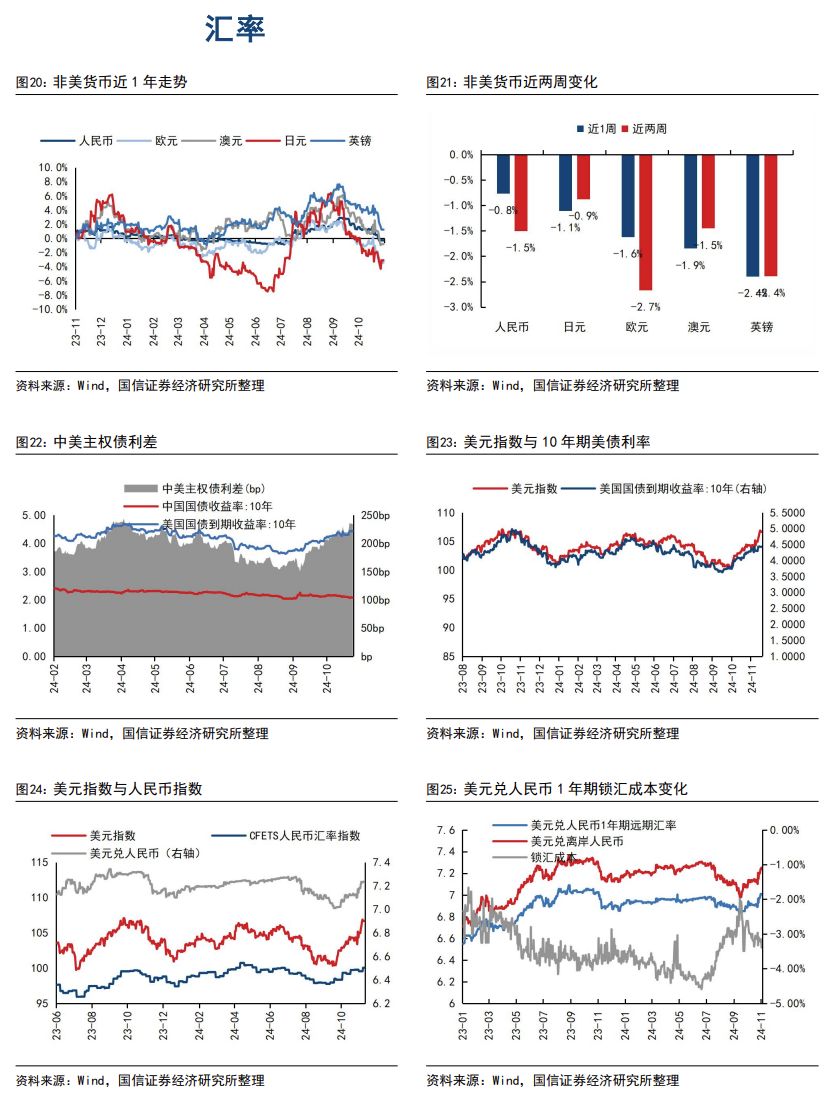

特朗普在赢得总统大选后,政治不确定性的下降带动美债波动明显收窄,move波动率指数由大选前的136下降至100左右。但市场预期特朗普获胜上任后可能出台的增加关税、对内减税以及驱逐非法移民等政策导致美国经济再通胀的可能性加大,美债利率延续高位。

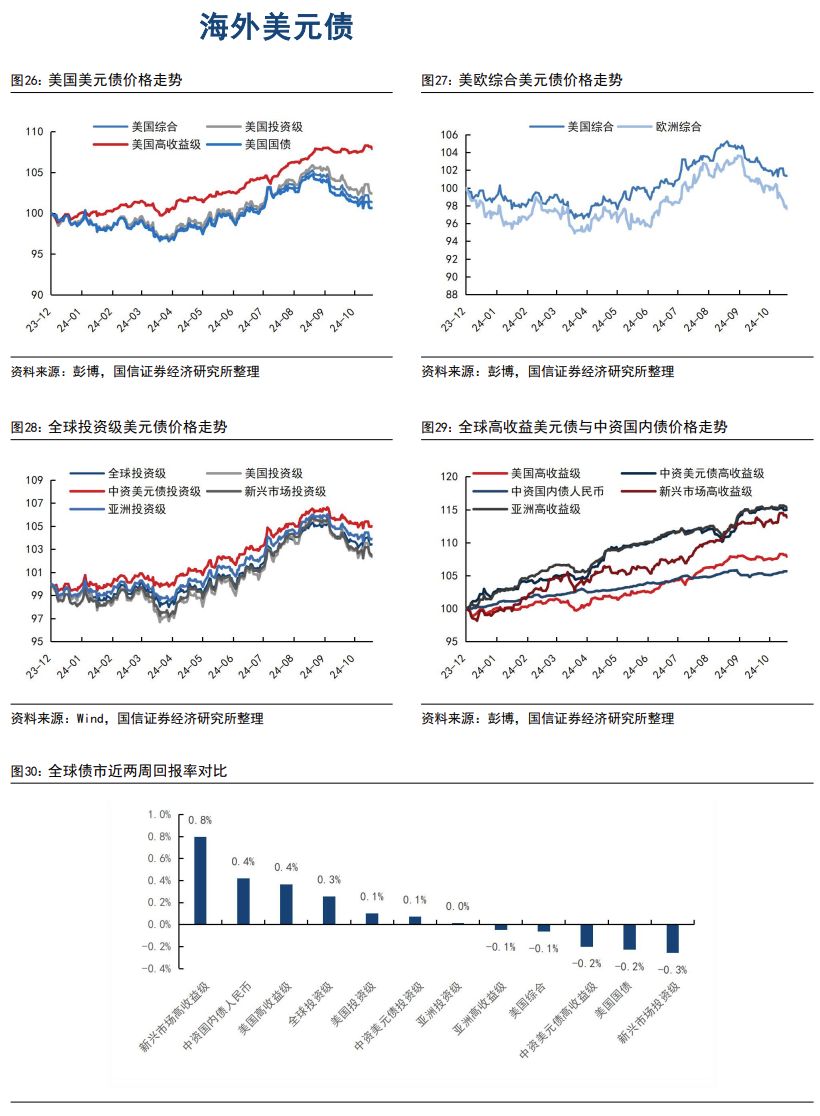

全球债市涨跌分化,高收益债延续强势表现。

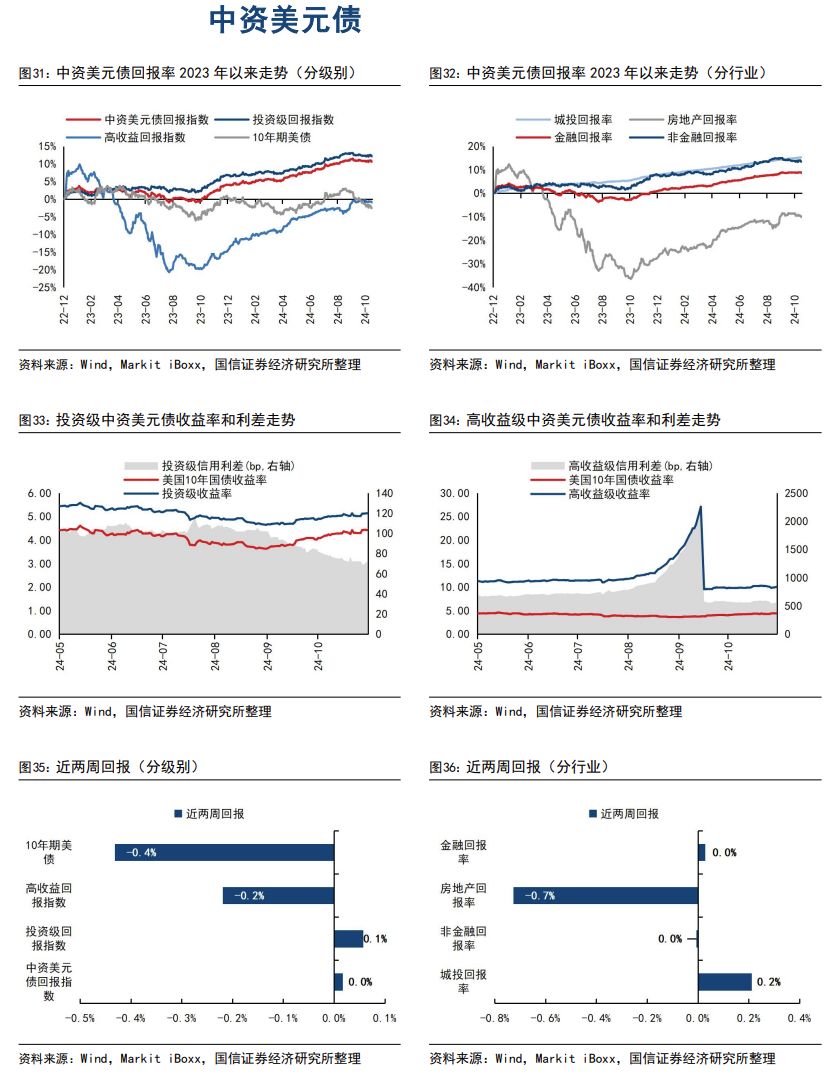

近两周美债利率曲线呈现熊平走势,1年/2年/3年/5年/10年/20年/30年期美债近两周分别变动6/10/9/8/6/2/3bp,10y和2y分别录得4.43%和4.31%,10y-2y利差由16bp收窄至12bp。回报方面,近两周美国国债、综合债、投资级和高收益级企业债分别变动-0.2%、-0.1%、0.1%和0.4%,新兴市场高收益级和投资级分别录得0.8%和0.3%,中资投资级和高收益美元债分别录得0.1%和-0.2%。

投资建议:长债目前存在交易机会,高收益债仍有较大收益空间。

近期市场延续“特朗普交易”,美债利率升至7月以来高位。短期来看,10年期美债利率在4.5%的关键位置面临较大压力,短期有一定下行空间,但长期走势仍将取决于市场对于特朗普上台后的财政前景和经济增长预期。美元指数在107亦面临较大阻力,人民币贬值压力将有所缓解。短期来看,美国高收益债在美债利率高位盘整、美国经济维持相对韧性叠加违约率持续下降的情况下信用利差有望进一步收窄,收益空间依然充足。

重要事件与数据方面,未来两周建议重点关注11月pmi数据、10月美国房地产销量数据和pce数据。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,房地产行业复苏的不确定性,国际政治局势的不确定性。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,房地产行业复苏的不确定性,国际政治局势的不确定性。